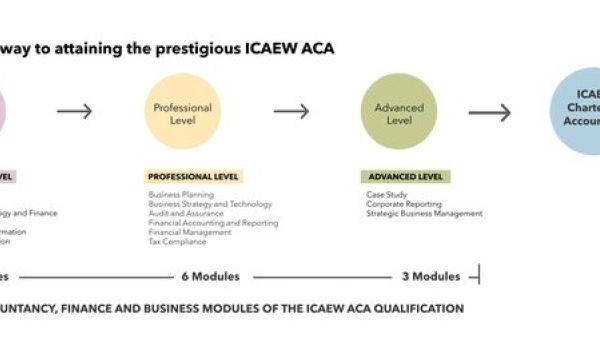

新加坡企业新规:2022年第3号实践指导方针解读

近年来,新加坡的企业法律监管越来越关注可持续性和透明度。2022年第3号实践指导方针是新加坡会计与企业监管局(ACRA)发布的一项重要政策,旨在提升公共会计师在可持续性报告和保证方面的能力。本文将详细解读这项指导方针的内容、影响及挑战,帮助企业更好地理解和应对新规。

指导方针内容

这项指导方针要求将可持续性报告标准和相关保证纳入公共会计师的持续专业教育(CPE)课程。具体包括:

-

可持续性报告标准:

- 全球报告倡议(GRI)标准

- 气候相关财务披露工作组(TCFD)框架

- 国际可持续性标准委员会(ISSB)的 IFRS 可持续性披露标准

-

可持续性保证标准:

- 新加坡保证业务标准(SSAE)3000

- 新加坡保证业务标准(SSAE)3410

其目的是确保公共会计师具备处理公司可持续性报告需求的必要知识和技能。

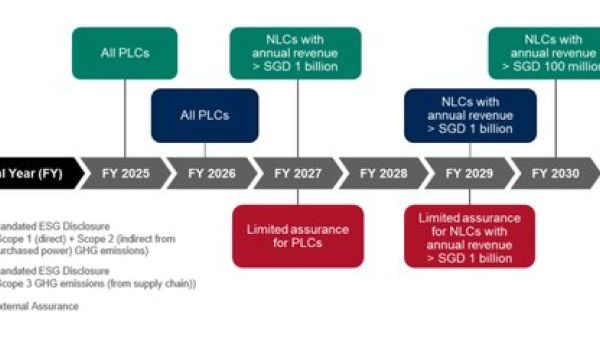

新加坡的可持续性报告

新加坡政府已宣布,从2025财年起,所有上市公司必须根据ISSB标准进行气候相关披露。大型非上市公司从2027年起也将遵循类似要求。这些规定旨在提高企业实践中的透明度和问责制,公共会计师在准备和保证这些报告中发挥关键作用。

对企业法律监管的影响

这项指导方针对企业法律监管有以下影响:

- 提高报告质量:通过培训公共会计师,可提升公司可持续性报告的质量,增强报告的可信度和可靠性,这对监管合规和投资者决策至关重要。

- 支持合规要求:指导方针帮助公司满足新的可持续性报告法律义务,具备相关专长的公共会计师能指导公司完成报告过程,避免合规问题。

- 风险管理:可持续性报告帮助公司识别和管理环境和社会相关风险,公共会计师可协助将其纳入整体风险管理策略,这是良好公司治理的关键部分。

- 利益相关者参与:准确透明的可持续性报告可增强投资者、客户和监管机构等利益相关者的信任,这对维护公司声誉和长期可持续性至关重要。

挑战与考虑

尽管指导方针是向前迈出的一步,但也存在一些挑战:

- 培训和发展:公共会计师需投入时间和资源学习新技能,可能需要公司和机构提供额外支持。

- 标准化和一致性:多种报告框架和标准的存在可能导致报告的一致性和可比性挑战,公共会计师需跟进最新发展和最佳实践。

- 法律和监管更新:可持续性报告领域变化迅速,公共会计师需保持与新法律和规定的同步,以提供准确的建议和服务。

结论

《2022年第3号实践指导方针》是新加坡加强可持续性报告监管的重要一步。通过提升公共会计师的可持续性报告和保证能力,这项指导方针支持政府提升公司报告透明度和问责制的努力。这不仅符合国际趋势,也强化了新加坡作为金融中心的地位,对企业法律合规和长期发展具有深远影响。

我们的服务

信诺咨询提供专业便利的商务、移民一站式服务,总部设于新加坡诺维娜商业区,中国内地多个地区都有分公司,与律所、银行、金融投资机构有长期合作,是华人进入新加坡的最好选择。我们非常善于解决文章中提到的企业法律合规和可持续性报告问题,帮助您在新加坡市场中获得成功。